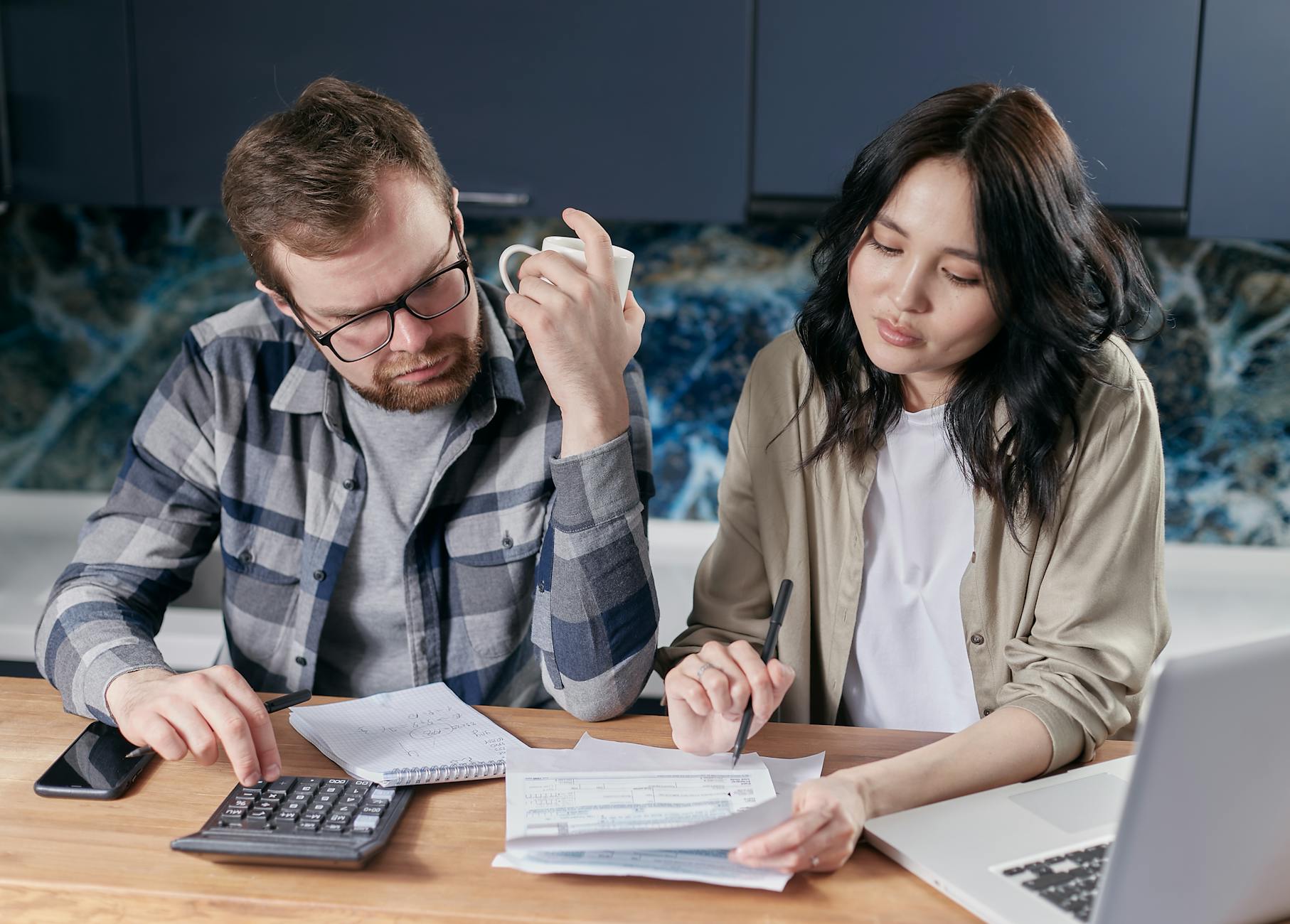

Dlaczego pieniądze tak mocno dotykają relacji

Pieniądze jako symbol bezpieczeństwa, wolności i uznania

Pieniądze w parze rzadko są tylko cyframi w tabeli. Dla jednej osoby oznaczają przede wszystkim bezpieczeństwo – spłacony kredyt, odłożone oszczędności, poczucie, że „damy radę, nawet jak coś się wysypie”. Dla drugiej mogą być symbolem wolności – możliwości kupienia sobie czegoś bez tłumaczenia się, spontanicznego wyjazdu czy zmiany pracy na mniej stresującą, ale gorzej płatną.

Często dochodzi do zderzenia różnych znaczeń. Ktoś, kto widzi w pieniądzach wolność, będzie naciskał na „życie tu i teraz”, doświadczenia, drobne przyjemności. Ktoś, dla kogo pieniądze to bezpieczeństwo, będzie parł do ograniczania wydatków i budowania poduszki finansowej. Na powierzchni to spór o to, czy kupić nowy telewizor. W głębi – konflikt między lękiem a potrzebą swobody.

Pieniądze są też powiązane z uznaniem i poczuciem własnej wartości. W wielu związkach osoba zarabiająca więcej nieświadomie czuje się „ważniejsza”, „rozsądniejsza”, bardziej uprawniona do decydowania. Z kolei ktoś zarabiający mniej może odczuwać wstyd, winę albo bunt. Stąd już niedaleko do walki o kontrolę, w której rachunki i przelewy stają się narzędziem do udowadniania swojej racji.

Wpływ domu rodzinnego i pierwszych doświadczeń z pieniędzmi

To, jak w dorosłym związku reagujesz na rozmowy o pieniądzach, często ma swoje źródło w dzieciństwie. Jeśli w domu rodzinnym były ciągłe kłótnie o wydatki, brakowało na podstawowe rzeczy albo jedna osoba „trzymała kasę za gardło” całej rodziny, możesz automatycznie napinać się przy każdej rozmowie o budżecie.

Przeciwległy biegun to domy, w których „kasa zawsze była” i wiele rzeczy „po prostu się kupowało”, a dzieci nie widziały ani planowania, ani rezygnacji z niektórych wydatków. Taka osoba w relacji może traktować rozmowy o ograniczeniach finansowych jak atak na siebie albo przejaw „skąpstwa”, a nie jako wspólne dbanie o bezpieczeństwo.

Do tego dochodzą pierwsze samodzielne doświadczenia: studenckie życie „od wypłaty do wypłaty”, pierwsze kredyty, pożyczki u rodziny, impulsywne zakupy na raty. To wszystko buduje finansowe „odruchy”, które później uruchamiają się w związku: chowanie paragonów, odruchowe oszczędzanie na wszystkim, udawanie, że „pieniędzy nie ma i tyle”.

Typowe role finansowe w parze

W większości relacji pojawiają się charakterystyczne „role finansowe”. Nie są z góry dobre ani złe – problem zaczyna się, gdy są sztywne i nikt ich świadomie nie omawia.

- Opiekun finansowy – ogarnia rachunki, pilnuje terminów, myśli o przyszłości. Może czuć się przeciążony i samotny, jeśli druga osoba „odpływa” z tematów finansowych.

- Kontroler – sprawdza wyciągi, dopytuje, ile co kosztowało, lubi wiedzieć wszystko. Gdy jest spokojny, daje poczucie ładu. Gdy przesadzi – druga strona ma wrażenie bycia dzieckiem pod nadzorem.

- „Luzak” – lubi wydawać, nie chce „żyć tabelkami”. Wnosi lekkość, ale bywa, że na jego spontaniczności cierpi długoterminowy plan.

- Uciekinier – nie chce rozmawiać o pieniądzach, unika aplikacji bankowej, „nie ogarnia” i zrzuca temat na partnera. W krótkim okresie zmniejsza ilość konfliktów, w dłuższym – zwiększa ryzyko dużych kryzysów.

Często łączą się różne role: „opiekun-kontroler” z „luzakiem-uciekinierem”. To relacja, która przyciąga się na początku („wreszcie ktoś rozsądny / wreszcie ktoś, kto mnie rozluźni”), a po kilku latach łatwo przeradza się w konflikt („ty ciągle marudzisz o kasie” vs „ty żyjesz jak dziecko we mgle”).

Dlaczego unikanie rozmów kończy się większym konfliktem

Wiele par latami unika tematu pieniędzy, licząc, że „jakoś to będzie”. Nie ma jasnych zasad, każdy działa po swojemu, a napięcie powoli rośnie. Pierwszym sygnałem bywa drobna sprzeczka o „bezsensowny zakup” albo wiadomość z banku o przekroczonym limicie. Jeśli nie ma wypracowanej drogi spokojnej rozmowy, wybuch jest niemal gwarantowany.

Przy braku rozmów pojawiają się domysły. Ktoś zaczyna zakładać złe intencje: „pewnie ma coś do ukrycia”, „mnie ogranicza, a sam wydaje na boku”. Nawet jeśli realne liczby nie są dramatyczne, brak jawności i zasad tworzy klimat nieufności. A z nieufności prosta droga do prób przejmowania kontroli – blokowania dostępu do konta, ukrywania zakupów, wciągania w konflikt rodziny.

Paradoks polega na tym, że unika się rozmów o pieniądzach, żeby było spokojniej, a dokładnie to unikanie sprawia, że wzrasta ryzyko poważnego kryzysu. Im później para usiądzie do liczb i zasad, tym łatwiej o poczucie zdrady, manipulacji albo braku szacunku.

Różnica między problemem finansowym a walką o władzę

Nie każda trudna sytuacja z pieniędzmi to od razu walka o kontrolę. Trzeba odróżnić realny problem finansowy (zbyt wysokie koszty względem dochodów, długi, utrata pracy) od konfliktu o władzę (chęć decydowania za drugą osobę, manipulowanie pieniędzmi, aby coś wymusić).

Problem finansowy rozpoznasz po tym, że liczby się nie spinają: miesięczne koszty przekraczają dochody, długi rosną, brakuje pieniędzy na podstawowe potrzeby. Dyskusja powinna wtedy dotyczyć konkretnych działań: cięć, dodatkowych dochodów, rozmów z bankiem, zmiany priorytetów.

Walka o władzę to sytuacje, gdy ktoś używa pieniędzy jako „batuta”: grozi odcięciem dostępu do konta, żąda paragonów za każdą drobnostkę, wydziela środki jak kieszonkowe, karze finansowo za „nieposłuszeństwo”. Tu główne pytania brzmią: „Kto ma prawo decydować?”, „Na ile jesteśmy partnerami, a na ile jedna osoba ma być podległa?”. Liczby są wtedy tłem, a sedno sporu to szacunek i wolność.

Rozróżnienie tych dwóch poziomów jest kluczowe. Bez tego łatwo próbować „naprawiać budżet”, gdy w rzeczywistości trzeba naprawić sposób podejmowania decyzji i rozmawiania ze sobą.

Diagnoza startowa – co naprawdę jest problemem: liczby czy emocje

Proste pytania kontrolne dotyczące waszych kłótni o pieniądze

Zanim zaczniecie zmieniać zasady finansowe, dobrze jest zrozumieć, o co się tak naprawdę kłócicie. Kilka krótkich pytań potrafi szybko pokazać, czy głównym problemem są kwoty, czy raczej emocje i poczucie wpływu:

- Czy w kłótniach o pieniądze częściej padają konkretne liczby („wydaliśmy za dużo na X”), czy oceny osoby („jesteś nieodpowiedzialny”, „jesteś skąpy”)?

- Czy po takiej sprzeczce macie poczucie, że rozwiązaliście konkretny problem, czy raczej że „znowu chodziło o to samo”?

- Czy temat pieniędzy wywołuje w was napięcie jeszcze zanim padnie jakiś konkret (wystarczy, że ktoś zaproponuje rozmowę o budżecie)?

- Czy jest u was motyw „ja muszę wszystko kontrolować, bo inaczej wszystko się rozleci” albo „i tak nie mam nic do powiedzenia, bo on/ona decyduje”?

Jeśli w odpowiedziach dominują emocje, oceny i poczucie braku wpływu, macie głównie problem relacyjny. Wtedy nawet idealny arkusz budżetowy nie pomoże, jeśli równolegle nie zmieni się sposób komunikacji i podejmowania decyzji.

Maski konfliktów finansowych: zazdrość, lęk, potrzeba kontroli

Konflikty o wydatki często są „maską” innych emocji. Łatwiej powiedzieć: „wydajesz za dużo na swoje hobby”, niż przyznać: „boję się, że twoje potrzeby są ważniejsze niż moje” albo „zazdroszczę ci, że możesz tak swobodnie wydawać, a ja się ograniczam”.

Pod kłótniami o pieniądze w parze najczęściej kryją się:

- Lęk przed porzuceniem – „on wydaje tyle na siebie, pewnie szykuje się do życia beze mnie”, „ona odkłada na konto, o którym mi nie mówi, pewnie planuje odejść”.

- Zazdrość i poczucie niesprawiedliwości – „ja rezygnuję z przyjemności, a on/ona kupuje kolejną rzecz dla siebie”, „ja w domu z dziećmi, a on robi karierę i ma swoje pieniądze”.

- Potrzeba kontroli – „jeśli nie będę wszystkiego pilnować, staniemy się jak moja rodzina, wieczny chaos i długi”, „jeśli mu/jej odpuszczę, przejedzie po mnie walec i zostanę z rachunkami”.

Nazwanie tego, co jest pod spodem, od razu obniża temperaturę rozmowy o pieniądzach. Zamiast „jesteś rozrzutny”, pojawia się komunikat „boję się, że zabraknie nam na spłatę kredytu i czuję się z tym samotny”. A to już otwiera przestrzeń do szukania rozwiązań, a nie tylko do wzajemnych ataków.

Jak rozpoznać swoje wyzwalacze finansowe

Każdy ma swoje „czerwone flagi” – sytuacje, na które reaguje wyjątkowo ostro, często mocniej niż wskazywałby na to sam fakt. Ktoś wpada w szał po informacji o spontanicznym zakupie, choć budżet na to pozwala. Ktoś inny czuje się upokorzony, gdy partner prosi o paragon, choć to naturalny element planowania.

Aby zidentyfikować swoje wyzwalacze, można odpowiedzieć szczerze na kilka pytań:

- Jakie sytuacje finansowe najbardziej mnie irytują, smucą lub przerażają? (np. zakupy „na boku”, prośba o dokładne rozliczenie, kredyty, pożyczki od znajomych).

- Z jakim wspomnieniem lub przekonaniem z przeszłości to mi się kojarzy? (np. „tata przepijał wypłatę”, „mama zbierała każdy paragon i robiła awantury”).

- Jak reaguję automatycznie – co robię zanim jeszcze się zastanowię? (atakuję, zamykam się, wycofuję, zaczynam krzyczeć, udaję, że mnie to nie obchodzi).

Świadomość własnych wyzwalaczy nie sprawi, że znikną, ale pozwoli w rozmowie powiedzieć: „Kiedy słyszę o kolejnej racie, od razu wraca mi stary lęk z domu. Może reaguję mocniej, niż trzeba, ale chcę, żebyś wiedział/a, skąd to się bierze”. To zupełnie inny poziom rozmowy niż czysta wymiana oskarżeń.

Domowy „audyt” relacji z pieniędzmi – każdy osobno

Zanim usiądziecie razem, przydaje się krótki, indywidualny audyt. Nie chodzi o zaawansowane testy psychologiczne, lecz o kilka szczerych notatek na własny użytek. Najprościej zrobić to na kartce lub w prostym pliku tekstowym.

- Jaką emocję czuję najczęściej w związku z pieniędzmi? (spokój, lęk, wstyd, poczucie mocy, bezradność).

- Jak bym opisał/a mój styl wydawania w jednym zdaniu? (np. „jeśli jest kasa, to korzystam”, „trzeba odłożyć, zanim się coś wyda”, „pieniędzmi nie chce mi się zajmować”).

- Co jest dla mnie absolutnym priorytetem finansowym na najbliższy rok? (spłata długu, oszczędności, edukacja, remont, stabilizacja).

- Jakie zachowania partnera w kwestii finansów budzą we mnie największy opór albo lęk – i dlaczego?

Dopiero po takiej indywidualnej pracy sens ma rozmowa wspólna. Inaczej łatwo wpaść w scenariusz: „Ty masz problem z pieniędzmi, ja jestem normalny”, co tylko wzmacnia ukryty konflikt o pozycję w parze.

Różnica między czujnością a obsesyjnym pilnowaniem

Granica między zdrową odpowiedzialnością za finanse a obsesyjną kontrolą bywa cienka. Zwłaszcza gdy jedna osoba zarabia więcej albo ma większą wiedzę finansową. Kilka sygnałów, że czujność przeradza się w nadkontrolę:

- druga osoba boi się powiedzieć, że coś kupiła, bo przewiduje awanturę niezależnie od skali zakupu,

- każdy wydatek wymaga wcześniejszej zgody, a „nie” pojawia się automatycznie, bez rozmowy,

- pieniądze są używane jako „kara” lub „nagroda” za zachowanie w innych sferach (intymność, czas wolny, pomoc w domu),

- ktoś ma zablokowany dostęp do informacji o wspólnych finansach, mimo że ponosi konsekwencje decyzji.

Zdrowa czujność to raczej: wspólnie ustalone limity, jawność kont, regularne przeglądy budżetu, wspólne decyzje o większych wydatkach. Celem jest bezpieczeństwo obojga, a nie poczucie wyższości jednej osoby.

Przygotowanie do rozmowy o pieniądzach – zanim usiądziecie do stołu

Ustal cel rozmowy, zanim zaczniesz się bronić

Najczęstszy błąd par: siadamy „pogadać o kasie”, ale każdy ma w głowie inny cel. Jedna osoba chce zrozumieć liczby, druga – udowodnić, że „nie jest winna”. W efekcie rozmowa zamienia się w proces, a nie w planowanie.

Przed spotkaniem każdy osobno powinien odpowiedzieć sobie na proste pytanie: „Po czym poznam, że ta rozmowa była udana?”. Przykładowe odpowiedzi:

- „Będę wiedzieć, ile dokładnie miesięcznie wydajemy i ile możemy odkładać”.

- „Powiem, czego się boję, zamiast rzucać oskarżeniami”.

- „Ustalimy choć jedną konkretną zmianę na najbliższy miesiąc”.

Jeśli potraficie na początku rozmowy powiedzieć sobie nawzajem: „Mój cel na dziś to…” – napięcie od razu spada. Łatwiej też przerwać kłótnię, gdy przypomnicie sobie, po co w ogóle to robicie.

Mały „pakiet danych” – ile liczb potrzebujecie na start

Nie trzeba od razu tworzyć skomplikowanych arkuszy. Na pierwszą rozmowę wystarczy minimalny pakiet danych, który da wam obraz sytuacji bez tygodni ślęczenia nad tabelkami. Dobrze zebrać przed spotkaniem:

- orientacyjny dochód netto każdego z was (bez polowania na każdy grosz, zaokrąglenie w górę/dół wystarczy),

- sumę stałych miesięcznych kosztów wspólnych (czynsz, rachunki, przedszkole, kredyt, abonamenty),

- sumę waszych aktualnych długów, jeśli istnieją (bez wymieniania każdej raty osobno na start),

- poziom poduszki finansowej, jeśli ją macie (ile miesięcy życia macie „w zapasie”).

Resztę szczegółów można uzupełniać stopniowo. Na początek wystarczy wiedzieć, czy pływacie mniej więcej w spokojnej wodzie, czy już na granicy przelewania się rachunków.

Strefa neutralna i krótka „sesja”, zamiast maratonu

Długie, wielogodzinne rozmowy o pieniądzach rzadko kończą się dobrze. Po 60–90 minutach większość ludzi i tak reaguje emocjami, a nie rozsądkiem. Lepiej zrobić kilka krótszych sesji w neutralnych warunkach niż jeden wielki „sądny dzień”.

Praktyczne minimum, które zwykle działa:

- ustalcie z góry czas rozmowy (np. 45–60 minut) i naprawdę go pilnujcie,

- nie zaczynajcie po 21 ani „w biegu” między innymi obowiązkami,

- zadbajcie o coś prostego do picia/jedzenia – głód i zmęczenie sprzyjają kłótniom,

- zostawcie telefony w innym pomieszczeniu, żeby nic nie przerywało.

Krótka, ale regularna rozmowa co tydzień czy dwa daje lepszy efekt niż jedna wielka awantura raz na pół roku.

To, czego nie wolno przynosić do stołu

Rozmowa finansowa jest i tak wystarczająco trudna. Nie ma sensu dokładać sobie ciężaru, który niczego nie rozwiązuje. Kilka rzeczy lepiej zostawić „za drzwiami”:

- porównań do byłych partnerów („on lepiej zarabiał”, „ona lepiej ogarniała budżet”),

- starych przewin sprzed lat, które już były przepracowane lub wybaczone,

- pogadanek w stylu „a mój szef/znajomy to…” – to rozprasza i podnosi ciśnienie.

Im mniej wątków pobocznych, tym tańsza emocjonalnie i krótsza jest rozmowa. A o to tu chodzi: minimum kosztu za sensowny efekt.

Zasady bezpiecznej rozmowy o finansach – ramy, które chronią przed wojną

Wspólny kontrakt na czas rozmowy

Zanim przejdziecie do liczb, przyda się prosty, kilku-punktowy kontrakt na rozmowę. Nie musi być spisany, ale dobrze, jeśli oboje zgodzicie się na zasady wprost. Przykładowy zestaw:

- „Nie przerywamy sobie w trakcie zdań – zapisujemy w myślach to, co chcemy odpowiedzieć”.

- „Nie używamy wyzwisk ani etykiet typu ‘skąpy’, ‘rozrzutna’”.

- „Nie wyciągamy dawnych historii niezwiązanych z obecną sytuacją finansową”.

- „Jeśli ktoś czuje, że zaraz wybuchnie, mówi STOP i robimy 5 minut przerwy”.

To banalne, ale działa jak pasy bezpieczeństwa w aucie. Rzadko są potrzebne w pełnym zakresie, ale gdy coś idzie nie tak, ratują wam „koszty naprawy”.

Język faktów vs. język oskarżeń

Ta sama treść, podana innym językiem, może eskalować konflikt albo go rozbroić. Warto przełączyć się z ocen na fakty i własne emocje.

Porównanie:

- Oskarżenie: „Ty w ogóle nie myślisz, ciągle wydajesz bez sensu”.

- Fakt + emocja: „W tym miesiącu trzy razy przekroczyliśmy limit na jedzenie na mieście. Martwię się, że nie starczy na ratę”.

Prosty filtr: zanim coś powiesz, sprawdź, czy w zdaniu jest „ty zawsze/ty nigdy”. To czerwony alarm. Zastąp to konkretem: kiedy, gdzie, co się wydarzyło i jak się z tym czujesz.

Budżet rozmowy: ile krytyki, ile uznania

Jeżeli w rozmowie pojawia się wyłącznie krytyka, druga osoba automatycznie się broni. Na dłuższą metę nie będzie chciała wracać do tematu, bo każda sesja kojarzy się z laniem zimnej wody w twarz.

Przydatna zasada: za każdym razem, gdy wytykasz coś trudnego, spróbuj nazwać też choć jedną rzecz, która już działa albo się poprawiła. Przykład:

- „Widzę, że w tym miesiącu pilnowałaś rachunków za media, to nam dużo pomaga. A jednocześnie martwią mnie spontaniczne zakupy ubraniowe, bo tego nie uwzględniamy w planie”.

To nie jest „cukierkowe chwalenie”, tylko prosty sposób na to, żeby rozmowa nie kojarzyła się wyłącznie z atakiem.

Stop-klatka, gdy rozmowa skręca w przepychankę

W każdej parze przychodzi taki moment, w którym ktoś zaczyna podnosić głos, stosować sarkazm, wyliczać zarobki jak amunicję. Jeśli nic nie przerwie tego wzorca, finał jest zwykle przewidywalny.

Warto mieć z góry umówiony sygnał „stop-klatki”. Może to być słowo-klucz albo dosłownie podniesiona ręka i komunikat: „Dla mnie robi się za gorąco, potrzebuję 5 minut przerwy”. Ważne, żeby:

- przerwa była krótka (5–15 minut, nie tydzień cichej wojny),

- każde z was w tym czasie się uspokoiło, a nie kręciło w głowie nową listę argumentów,

- po przerwie wrócić do tematu, a nie zamiatać go pod dywan.

To prosta technika, która zmniejsza ryzyko, że jedna z rozmów o finansach skończy się trwałą raną w relacji.

Różne style finansowe w parze – jak je pogodzić zamiast zwalczać

„Zbieracz” i „wydający” – typowe konfiguracje w parach

W większości związków można rozpoznać dwie dominujące tendencje: jedna osoba ma bardziej oszczędny styl („zabezpieczmy się na czarną godzinę”), druga – wydatkowy („żyje się teraz”). To nie wada systemu, tylko naturalna różnica temperamentu i doświadczeń.

Problem zaczyna się wtedy, gdy każda strona zakłada, że jej styl jest „normalny”, a druga „nienormalna”. Dużo skuteczniejsze bywa założenie: „Mamy inne specjalizacje – ty pilnujesz, żebyśmy mieli zasoby na jutro, ja pilnuję, żebyśmy korzystali z życia dzisiaj”.

Krótki test: co wam daje poczucie bezpieczeństwa

Żeby się nawzajem zrozumieć, przyda się jedno pytanie zadane sobie i partnerowi: „Co musi się dziać z pieniędzmi, żebym czuł/a się bezpiecznie?”.

Odpowiedzi mogą być zupełnie różne:

- „Bezpiecznie czuję się, gdy na koncie oszczędnościowym jest X”.

- „Bezpiecznie czuję się, kiedy mogę bez pytania wydać określoną kwotę na swoje rzeczy”.

- „Bezpiecznie czuję się, jeśli wiem, że mamy plan B na wypadek utraty pracy”.

To jasny sygnał, że obok suchych liczb trzeba uwzględnić „budżet bezpieczeństwa emocjonalnego” – choćby przez osobne konta na przyjemności czy małą poduszkę na koncie technicznym.

Mapa waszych mocnych i słabych stron finansowych

Zamiast walczyć, kto „ma rację”, można zrobić mały przegląd kompetencji finansowych. Nie chodzi o oceny typu „ty się nie znasz”, tylko o trzeźwe spojrzenie: kto w czym jest szybszy, dokładniejszy, spokojniejszy.

Zróbcie krótką listę obszarów:

- negocjowanie cen, szukanie tańszych rozwiązań,

- pilnowanie terminów płatności,

- obsługa bankowości online,

- planowanie długofalowe (wakacje, remont, większe zakupy),

- szukanie dodatkowych źródeł dochodu.

Przy każdym punkcie zaznaczcie, kto ma naturalny talent lub choć trochę większą chęć się tym zająć. To już jest zaczątek podziału ról, który zmniejsza napięcie. Nie wszystko musi robić ta sama osoba, nawet jeśli zarabia więcej.

Minimalne „wspólne minimum” – gdzie potrzebna jest zgoda obu stron

Nawet przy skrajnie różnych stylach da się ustalić kilka obszarów, które wymagają wspólnej decyzji. To punkty, w których brak rozmowy kończy się poczuciem zdrady lub kontroli.

Najczęściej takim „minimum” są:

- zaciąganie nowych kredytów i pożyczek,

- wydatki powyżej ustalonej kwoty (np. powyżej jednej pensji netto słabszego zarabiającego),

- zmiany w sposobie trzymania oszczędności (lokata, inwestycje, wypłata poduszki),

- udzielanie pożyczek rodzinie lub znajomym.

Reszta może być bardziej elastyczna i dopasowana do waszych stylów. Kluczem jest jasność: co wymaga obopólnego „tak”, a co można załatwiać samodzielnie, bez wrażenia, że ktoś kogoś omija.

Projekt wspólnych zasad finansowych – struktura, która zmniejsza pole konfliktu

Trzy „kieszenie” zamiast jednego wielkiego wora

Najpraktyczniejszy układ w większości par to system trzech kieszeni:

- kieszeń wspólna – koszty życia, dzieci, mieszkania, wspólne cele,

- kieszeń osobista A – pieniądze na indywidualne zachcianki i potrzeby jednej osoby,

- kieszeń osobista B – to samo dla drugiej osoby.

Nie musi to oznaczać trzech kont bankowych (choć tak jest najczyściej). Można używać podkont, aplikacji do budżetu albo choćby osobnych „kopert” wirtualnych. Najważniejsze, żebyście oboje wiedzieli, które środki są na wspólne sprawy, a które każdy ma do własnej dyspozycji bez tłumaczenia się.

Prosty szablon ustalania zasad – 5 kluczowych punktów

Zamiast układać dziesiątki reguł, wystarczy pięć obszarów, które porządkują większość sytuacji:

- Dochody – które wpływy traktujemy jako wspólne, a które jako osobiste?

- Wydatki stałe – co wchodzi do wspólnej puli kosztów (np. czynsz, jedzenie, dzieci, auto)?

- Wydatki zmienne i przyjemności – co finansujemy ze wspólnej kasy, a co z osobistych kieszeni?

- Oszczędności i cele – jaki procent (lub kwota) miesięcznie odkładamy i na co w pierwszej kolejności?

- Bezpieczeństwo – jaka minimalna poduszka finansowa ma być „nietykalna” bez zgody obu stron?

Taki szablon można rozpisać w zwykłym dokumencie lub notesie. Nie musi być prawniczo doskonały. Chodzi o jasność, do której możecie wrócić, gdy emocje rosną: „Zobacz, co ustaliliśmy miesiąc temu – czy to wciąż nam pasuje?”

Reguła pilotażowa – zasady na próbę, nie na wieczność

Silny opór przed ustalaniem zasad często wynika z lęku przed „więzieniem na zawsze”. Tu pomaga reguła pilotażowa: umawiacie się, że nowe zasady obowiązują tylko przez określony czas, np. trzy miesiące, a potem robicie przegląd.

Może to wyglądać tak:

- „Przez trzy miesiące dzielimy koszty według nowego klucza i wracamy do rozmowy 15-go danego miesiąca”.

Jak spisać wasze ustalenia, żeby naprawdę działały

Najprostszy krok, który często robi największą różnicę: przenieść ustne „jakoś to ogarniemy” na papier lub ekran. Nie chodzi o formalną umowę, tylko o konkretną notatkę, do której można wrócić.

Praktyczny, mało czasochłonny wariant:

- jeden wspólny dokument (np. w Google Docs) z datą u góry,

- krótkie punkty, nie elaboraty: „X płaci rachunki za mieszkanie, Y za jedzenie, oszczędzamy min. … miesięcznie”,

- oznaczenie, co jest „na stałe”, a co jest „na próbę do… (data)”.

Nie musicie wszystkiego ustalić w jeden wieczór. Można zacząć od szkicu na kartce, a dopiero po 2–3 rozmowach zrobić wersję, która będzie waszym punktem odniesienia na najbliższe miesiące.

Co, jeśli jedno z was zarabia dużo więcej

Duża różnica zarobków to klasyczny zapalnik: jedna osoba czuje się jak „bankomat”, druga – jak „petent na kieszonkowym”. Tu szczególnie przydaje się jasne nazwanie zasad, żeby nie wszystko opierało się na domysłach i humorach.

Kilka prostych rozwiązań, które nie wymagają skomplikowanej księgowości:

- Proporcjonalny udział w kosztach – np. ktoś, kto zarabia około dwa razy więcej, pokrywa ok. 60–70% kosztów wspólnych, a druga osoba 30–40%. Konkretne proporcje możecie dobrać pod waszą sytuację.

- Wspólna kasa + równe „kieszonkowe” – wszystkie dochody wrzucacie do jednego „wora”, z którego opłacacie koszty życia, a na końcu każde dostaje taką samą kwotę na wydatki osobiste.

- Więcej zarobków = więcej wkładu w cele długofalowe – osoba zarabiająca więcej może przejmować lwią część oszczędzania na poduszkę, remont czy emeryturę, a koszty bieżące dzielicie pół na pół.

Klucz nie leży w tym, żeby „matematycznie” było idealnie, tylko żeby żadne z was nie czuło się wykorzystywane ani upokorzane. Jeżeli ktoś czuje, że ciągnie całość na swoich plecach – albo odwrotnie, że jest „na łasce” partnera – to wcześniej czy później wybuchnie w rozmowach o pieniądzach.

Jak rozmawiać o długach i finansowych „trupach w szafie”

Długi, zaległe raty, chwilówki z przeszłości – to tematy, które wyjątkowo łatwo przeradzają się w wojnę o kontrolę („Jak mogłaś?”, „Czemu nic nie mówiłeś?”). Im dłużej są ukrywane, tym większy rachunek emocjonalny.

Najprostszy, choć nie zawsze przyjemny schemat rozmowy:

- Fakty na stół – bez komentarzy i ocen: ile, na co, w jakim banku, jakie raty, do kiedy.

- Odpowiedzialność – jasne nazwanie, kto formalnie odpowiada za zobowiązanie (prawnie i w waszym odczuciu).

- Plan spłaty – przy których długach realnie da się renegocjować warunki, gdzie obniżyć raty, co spłacić w pierwszej kolejności.

- Zabezpieczenia na przyszłość – jakie zasady wprowadzacie, żeby podobna sytuacja się nie powtórzyła (np. brak nowych kredytów konsumpcyjnych przez określony czas bez zgody obu stron).

Jeżeli emocje przy tym temacie od razu idą w górę, można zrobić krótką, wspólną zasadę: „Mówimy o długu jak o problemie do rozwiązania, nie o wyroku na charakter tej osoby”. To nie obniża wagi sprawy, ale przenosi ciężar z oskarżeń na działanie.

Co zrobić, gdy jedno z was nie chce „w ogóle gadać o kasie”

Czasem jedna osoba unika rozmów o finansach jak ognia: zmienia temat, złości się, żartuje, wychodzi z pokoju. Za tym zwykle stoi lęk, nie lenistwo. Lęk przed oceną, przed konfliktem, przed tym, że „i tak nic z tego nie wyjdzie”.

Żeby ruszyć z miejsca, przydaje się kilka „odciążających” trików:

- Ograniczona w czasie rozmowa – np. umówione 20–30 minut, nie „do oporu”. Łatwiej wejść w coś, co ma jasny koniec.

- Jeden temat naraz – zamiast „ustalmy wszystko”, wybierzcie jedną sprawę: podział rachunków, poduszka bezpieczeństwa, dług. Resztę zapisujecie na listę „na kolejne spotkanie”.

- Pomoc z zewnątrz – gotowy szablon budżetu, prosta aplikacja czy choćby kartka z kategoriami kosztów. Im mniej trzeba wymyślać od zera, tym mniej obciążające psychicznie.

Jeśli ktoś naprawdę ma niski próg tolerancji na takie rozmowy, można zacząć od pisemnej formy – krótkie podsumowania na mailu czy w notatce wspólnej. To mniej konfrontacyjne niż siedzenie naprzeciwko siebie przy stole.

Sprawiedliwy podział kosztów – równość, która nie zawsze znaczy „po równo”

Czym różni się „po równo” od „sprawiedliwie”

„Płacimy wszystko po połowie” brzmi prosto, ale nie zawsze jest uczciwe. Zwłaszcza gdy różnica zarobków jest duża, a jedna osoba dźwiga jeszcze inne obciążenia (np. opiekę nad dziećmi czy starszymi rodzicami).

Sprawiedliwość w finansach w parze to zwykle połączenie trzech elementów:

- możliwości – czyli tego, ile realnie kto zarabia i jakie ma szanse dorobić,

- wkładu niepieniężnego – czasu i pracy włożonej w dom, dzieci, logistykę życia,

- uzgodnionych priorytetów – wspólnych celów, które oboje uznajecie za ważne.

Z tej perspektywy „po równo” bywa wręcz przepisem na frustrację. Bardziej sensowne jest pytanie: „Jak podzielić koszty, żeby oboje czuć się uczciwie potraktowanymi i mieć przestrzeń na własne potrzeby?”.

Trzy praktyczne modele podziału kosztów

Żeby nie wymyślać koła od nowa, można oprzeć się na kilku sprawdzonych modelach i dopasować je do siebie.

Model 1: Wszystko do wspólnej kasy, równe kieszonkowe

Oboje wrzucacie dochody (w całości lub określonej części) do jednego konta. Z tej puli opłacacie wszystkie koszty życia i oszczędności. Na końcu, co miesiąc, każde dostaje taką samą kwotę „na siebie”.

Plusy:

- brak liczenia, kto ile dorzucił – minimum księgowości,

- mocne poczucie „gramy do jednej bramki”,

- prosty system dla par, gdzie różnica zarobków jest duża, a chcą uniknąć relacji „sponsor–podopieczny”.

Minusy:

- mniej przestrzeni na „moje” pieniądze dla osoby, która ceni niezależność finansową,

- wymaga wysokiego zaufania i względnie podobnego podejścia do ryzyka i wydatków.

Model 2: Proporcjonalny udział w kosztach

Każde z was wpłaca na wspólne konto procent swojego dochodu (np. 40%, 50%, 60% – do uzgodnienia). Ze wspólnej kasy idą koszty życia i wspólne cele, a reszta dochodu zostaje na kontach osobistych.

Przykład z życia: jedna osoba zarabia mniej, ale ma większość obowiązków domowych. Ustawiacie, że oboje przelewacie np. 50% swoich zarobków do wspólnej puli, reszta jest „na swoje sprawy”. Ten, kto zarabia więcej, procentowo dokłada tyle samo, ale kwotowo więcej.

Plusy:

- każde zachowuje oddech finansowy i poczucie własnej przestrzeni,

- łatwo reagować na zmiany – można zmienić tylko procent,

- spójne z poczuciem sprawiedliwości u wielu par, zwłaszcza gdy zarobki są mocno różne.

Minusy:

- trochę więcej liczenia na początku (choć to raz na kilka miesięcy),

- przy bardzo niskich zarobkach jednej strony jej „osobista” pula może robić się symboliczna – wtedy warto skorygować proporcje lub ustalić minimalne osobiste kwoty.

Model 3: Stałe kwoty zamiast procentów

Ustawiacie konkretną kwotę, jaką każde z was wpłaca na wspólne konto (np. opłata za mieszkanie + jedzenie + paliwo / bilety). Resztą pieniędzy zarządzacie osobno. Ten model sprawdza się zwłaszcza u osób, które cenią prostotę: „Ja wrzucam X, ty Y, reszta nas nie interesuje”.

Plusy:

- bardzo mało gimnastyki umysłowej – raz ustalona kwota obowiązuje, dopóki koszty się nie zmienią,

- klarowna granica między wspólnym a prywatnym,

- dobry wariant „na start” dla par, które dopiero mieszkają razem.

Minusy:

- przy dużych wahaniach zarobków może robić się niesprawiedliwy,

- wymaga regularnego przeglądu, gdy rosną koszty życia (inflacja, czynsz).

Jak uwzględnić niewidzialną pracę w domu

Jeżeli jedno z was więcej gotuje, sprząta, ogarnia dzieci, wizyty lekarskie czy papiery urzędowe, to jest to konkretny wkład w wasz wspólny budżet. Tylko że wypłata nie przychodzi na konto, więc łatwo udawać, że to „po prostu normalne”.

Przy rozmowie o podziale kosztów warto dosłownie wypisać:

- kto ile godzin tygodniowo spędza na pracy zarobkowej,

- kto ile godzin tygodniowo spędza na pracy domowej i opiece,

- co by kosztowało zlecenie części tych rzeczy (sprzątanie, opieka do dziecka, gotowe posiłki).

Nie po to, żeby sobie wystawiać rachunki, tylko żeby zobaczyć, że „mniej zarabiam” nie znaczy „mniej wnoszę”. Czasem uczciwym rozwiązaniem jest, że osoba, która bierze na siebie więcej domu, dokłada się mniej finansowo, bo jej wkład jest w czasie, a nie w przelewach.

Jak unikać przeliczania wszystkiego „co do złotówki”

Skrajna drobiazgowość – rozliczanie co do złotówki, kto kupił papier toaletowy, a kto chleb – szybko zamienia relację w spółkę z o.o. Nawet jeśli przez krótki czas takie aplikacje do rozliczeń pomagają, na dłuższą metę niszczą spontaniczną życzliwość.

Żeby utrzymać higienę finansową bez obsesyjnego liczenia, przydaje się kilka prostych granic:

- Próg „nie liczymy” – np. wydatki do jakiejś małej kwoty (ustalonej wspólnie) nie są skrupulatnie dzielone. Raz ty kupisz kawę i pieczywo, innym razem partner zatankuje auto.

- Wspólna kasa na drobne – mała, stała kwota miesięcznie w gotówce lub na osobnym subkoncie na bieżące zakupy „tu i teraz” – nikt nie rozlicza tego co do grosza.

- Uproszczone kategorie – zamiast śledzić trzydzieści rubryk, wystarczą 4–5 głównych (mieszkanie, jedzenie, transport, dzieci, przyjemności). Reszta może być w jednym „koszu pozostałe”.

Im prostszy system, tym mniejsza szansa, że któreś z was po prostu z niego wypadnie z braku sił i czasu. „Wystarczająco dobre” reguły sprawdzają się lepiej niż perfekcyjny plan, którego nikt nie ma siły realizować.

Co zrobić, gdy aktualny podział jest „niesprawiedliwy, ale utknęliśmy”

Zdarza się, że jedna osoba nosi w sobie poczucie niesprawiedliwości od lat, ale boi się ruszyć temat, bo „tak już jest”, „tak się ułożyło”. Tu przydaje się podejście małych kroków zamiast rewolucji.

Przykładowy scenariusz zmiany bez wywracania stołu:

- Najpierw opisujecie obecny stan – kto co płaci, kto ile robi w domu, jak wyglądają wasze zarobki. Bez ocen, tylko fakty.

- Każde mówi, jak się z tym czuje i co w tym układzie najbardziej uwiera (np. brak własnych pieniędzy, brak poczucia bezpieczeństwa, zbyt duża presja na jedną osobę).

- Wybieracie jedną rzecz do korekty na 2–3 miesiące – np. podniesienie kwoty „kieszonkowego” dla jednej osoby, zmniejszenie jej udziału w rachunkach, przejęcie części kosztów przez drugą osobę.

- Umawiacie się na konkretną datę przeglądu, żeby zobaczyć, co ta jedna zmiana dała i czy idziecie w dobrym kierunku.

Najczęściej zadawane pytania (FAQ)

Jak zacząć rozmowę o pieniądzach w związku, żeby nie skończyło się kłótnią?

Najprościej – umówić się na konkretny moment i jasno powiedzieć, po co ta rozmowa. Zamiast „musimy pogadać o twoich wydatkach”, lepiej: „chciałbym, żebyśmy razem ogarnęli nasze finanse, żebym nie musiał się tak martwić końcem miesiąca”. To od razu obniża poziom obrony.

Dobrze działa też podział rozmowy na dwa etapy: najpierw emocje i znaczenie pieniędzy („czego się boisz, czego potrzebujesz?”), a dopiero potem liczby. Jeśli od razu wchodzicie w tabelki, łatwo o zarzuty i ocenianie. Krótsze, regularne rozmowy (np. 30 minut raz w miesiącu) są mniej obciążające niż jeden „wielki bilans raz na rok”.

Jak odróżnić normalne spory o wydatki od toksycznej kontroli finansowej?

Zdrowy spór dotyczy głównie konkretów: kwot, priorytetów, terminów. Możecie się nie zgadzać, ale obie strony mają dostęp do informacji, prawo się wypowiedzieć i negocjować. Po rozmowie jest choć częściowe poczucie ustalenia czegoś na przyszłość.

Toksyna zaczyna się wtedy, gdy pieniądze są używane jak bat: jedna osoba grozi odcięciem dostępu do konta, wymusza paragon za każdy drobiazg, wydziela pieniądze jak kieszonkowe, ukrywa przed partnerem realne wpływy lub długi. Jeśli w kłótniach częściej słyszysz „bo ja tu zarabiam” niż „nie spinają się koszty”, to bliżej wam do walki o władzę niż do zwykłej różnicy zdań.

Co zrobić, gdy jedno z nas chce oszczędzać, a drugie „żyć tu i teraz”?

Najpierw trzeba nazwać, co stoi za tymi postawami. Dla „oszczędzającego” zwykle kluczowe jest bezpieczeństwo, dla „luzaka” – wolność i przyjemność. Zamiast przekonywać się nawzajem, kto ma rację, lepiej szukać konkretnego kompromisu w liczbach.

Praktyczne rozwiązanie na start to prosty podział: wspólny budżet na stałe koszty i oszczędności plus dwie równe „kieszonkowe” pule na dowolne wydatki, których druga strona nie komentuje. Nie wymaga to skomplikowanych arkuszy, wystarczą trzy podkategorie w aplikacji bankowej lub trzy koperty: „stałe”, „odkładamy”, „dla mnie/dla ciebie”.

Jak ustalić zasady finansowe w parze, żeby obie strony czuły się fair?

Najprostszy plan to trzy kroki: wspólna lista wszystkich stałych kosztów, decyzja, które wydatki są „wspólne”, a które „indywidualne”, oraz jasne ustalenie, kto i jak pilnuje terminów płatności. Dobrze spisać to w kilku punktach, choćby w notatniku w telefonie, żeby za miesiąc nie kłócić się o „co myśmy ustalili?”.

Jeśli zarabiacie różnie, rozważcie dopłacanie do wspólnych kosztów proporcjonalnie do dochodów, a nie „po równo”. Zmniejsza to poczucie niesprawiedliwości u osoby, która zarabia mniej, a jednocześnie nie buduje hierarchii typu „kto więcej zarabia, ten rządzi”.

Co, jeśli partner w ogóle nie chce rozmawiać o pieniądzach?

Unikanie to często obrona przed wstydem, lękiem albo poczuciem „i tak nic nie zmienię”. Zamiast naciskać na same pieniądze, lepiej odnieść się do tego, jak się z tym czujesz: „kiedy nic nie wiem o naszych finansach, zaczynam się bać i wtedy łatwo wybucham”. To zmienia rozmowę z „rozliczania” na wspólne szukanie spokoju.

Można też obniżyć poprzeczkę: zamiast proponować „omówmy cały budżet”, zaproponuj jedno małe zadanie, np. „zobaczmy razem, jakie mamy stałe opłaty” albo „sprawdźmy dziś tylko debety i kredyty”. Mniejszy wysiłek zwiększa szansę, że druga strona w ogóle wejdzie w temat.

Jak nie czuć się „gorszym”, jeśli zarabiam mniej od partnera?

Kluczowe jest oddzielenie wartości człowieka od wysokości przelewu. W parze liczy się nie tylko to, kto ile przynosi pieniędzy, ale też ile kto ogarnia w domu, przy dzieciach, w codziennych zadaniach. Jeśli o finansach rozmawiacie w kategoriach „nasz budżet”, a nie „moja kasa i twoja kasa”, znika przestrzeń na ranking „lepszy–gorszy”.

Pomaga też aktywny udział w decyzjach finansowych, nawet jeśli wkład pieniężny jest mniejszy. Wspólne planowanie, wspólne podpisy pod umowami, dostęp do kont – to proste rzeczy, które pokazują w praktyce, że jesteście partnerami, a nie szefem i podwładnym.

Jak szybko sprawdzić, czy kłócimy się o liczby, czy o emocje i władzę?

Można zrobić prosty test: po ostatniej kłótni o pieniądze spróbuj zapisać jedno zdanie – jaki konkretny problem finansowy został wtedy rozwiązany. Jeśli odpowiedź brzmi „żaden” albo „znowu skończyło się na tym, że on jest nieodpowiedzialny, a ja się czepiam”, to sygnał, że centrum konfliktu są emocje i poczucie wpływu.

Drugi skrót: zwróć uwagę na słowa. Jeśli częściej pojawiają się etykietki („skąpy”, „rozrzutna”, „dziecinny”) niż konkretne kwoty i decyzje („obniżmy rachunek za telefon”, „odłóżmy X na poduszkę”), to nie chodzi o sam budżet. W takiej sytuacji najpierw opłaca się uspokoić relację i sposób rozmowy, a dopiero potem zabierać za Excel czy aplikacje do budżetu.

Najważniejsze wnioski

- Pieniądze w związku są nośnikiem emocji: dla jednej osoby oznaczają głównie bezpieczeństwo, dla drugiej wolność lub uznanie, więc spór o „zakup telewizora” bywa w praktyce konfliktem lęku o przyszłość z potrzebą swobody.

- Dom rodzinny i pierwsze własne doświadczenia finansowe programują automatyczne reakcje w dorosłej relacji – od napinania się przy każdym rachunku po traktowanie ograniczeń jako ataku, co utrudnia spokojne rozmowy o budżecie.

- W parze tworzą się typowe role finansowe (opiekun, kontroler, „luzak”, uciekinier); same w sobie nie są problemem, dopóki są nazwane, omawiane i elastyczne, a nie wykorzystywane do wzajemnego rozliczania się z każdej złotówki.

- Połączenie „opiekun-kontroler” z „luzakiem-uciekinierem” na początku daje wrażenie równowagi, lecz bez jasnych zasad często zmienia się w schemat: „ty ciągle marudzisz o kasie” kontra „ty żyjesz jak dziecko we mgle”.

- Unikanie rozmów o pieniądzach jest wygodne na krótką metę, ale z czasem prowadzi do nieufności, domysłów i eskalacji – od ukrywania paragonów po próby przejmowania kontroli nad kontem i wciąganie rodziny w konflikt.

- Realny problem finansowy to sytuacja, w której liczby się nie spinają i trzeba wspólnie szukać rozwiązań (cięcia, dodatkowy dochód, renegocjacja zobowiązań), a nie szukać winnego.

Bibliografia i źródła

- The Financial Issues in Marriage Scale: Development and Validation. Journal of Financial Therapy (2011) – Badania nad konfliktami finansowymi w związkach i ich wpływem na relację

- Money, Work, and Marital Stability: Assessing Change in the 1990s. Journal of Marriage and Family (2002) – Związek między stresem finansowym a stabilnością małżeństwa

- Financial Management, Financial Problems and Marital Satisfaction among Married Couples. Journal of Family and Economic Issues (2000) – Relacje między zarządzaniem pieniędzmi, problemami finansowymi i satysfakcją z małżeństwa